Anda wajib tahu apa saja alternatif pembiayaan bagi UMKM dan syaratnya agar nantinya tidak kesulitan dalam mengembangkan usaha.

Modal menjadi salah satu kelemahan UMKM. [1] Permasalahan lainnya yaitu pendampingan yang juga masih sedikit. Seharusnya ada pelatihan untuk menambah wawasan tentang cara mendapat pembiayaan serta pengelolaannya. [2]

Bagi Anda yang sedang butuh modal, artikel kali ini akan membagikan informasi mengenai alternatif pilihannya.

Alternatif Pembiayaan Usaha dalam Kewirausahaan

Berikut daftar pilihan akses pembiayaan untuk mendapatkan modal usaha dari pemerintah maupun swasta:

1. Pembiayaan Ultra Mikro (UMi)

“Menurut Kemenkop UKM, masalah modal dialami oleh 51,09% UMKM di Indonesia.”

Terbatasnya akses membuat pelaku usaha hanya mengandalkan modal dari sisi internal, misalnya keluarga.

Itulah yang melatarbelakangi hadirnya sumber pembiayaan UMKM bernama Ultra Mikro (UMi). [3]

Program bantuan sosial lanjutan ini menyasar UMKM yang belum mendapat fasilitas perbankan melalui program KUR.

Oleh karenanya, penyaluran program UMi bukan melalui bank, melainkan LKBB. Pada program ini, penyalurnya adalah Koperasi, Pegadaian dan Mekaar.

Pinjaman maksimal sebesar Rp20 juta per orang, naik Rp10 juta dari tahun 2021.

Syarat alternatif pembiayaan UMi bagi UMKM yaitu:[4]

- sudah memiliki KTP,

- tidak sedang meminjam di lembaga lain,

- memiliki usaha yang produktif dan bukan konsumtif,

- izin usaha atau surat keterangan penyalur,

- foto diri, KTP, KK, jaminan, tempat usaha, dan tempat tinggal.

2. Kredit Usaha Rakyat (KUR)

Akses pembiayaan UMKM yang kedua adalah Kredit Usaha Rakyat (KUR), yang sudah berjalan sejak tahun 2007.[5]

Program KUR menawarkan pinjaman pembiayaan UMKM melalui lembaga keuangan dengan bunga rendah.

Fitur-fitur yang bisa Anda harapkan dari KUR antara lain pinjaman modal, kredit hingga Rp500 juta, bunga bersubsidi dan tanpa biaya admin.

“Pemerintah menunjukkan komitmennya dalam mendukung UMKM dengan menaikkan plafon KUR menjadi Rp 373,17 triliun.”[6]

Persyaratan mengajukan pinjaman KUR yaitu:[7]

- berstatus WNI dan sudah punya KTP,

- usaha aktif selama minimal 6 bulan terakhir,

- tidak sedang kredit di bank,

- boleh sedang kredit rumah, tetapi harus lancar.

3. LPDB KUKM

Lembaga Pengelola Dana Bergulir (LPDB) memberikan pinjaman kepada pelaku KUKM sesuai dengan kebutuhan Anda.

Bunga pinjamannya relatif ringan. Melalui LPDB, pemerintah ingin pelaku usaha kecil semakin kompetitif.

Sektor usaha yang bisa mendapatkan pembiayaan LPDB KUKM harus berorientasi pada peningkatan kesejahteraan masyarakat. Contohnya pertanian, industri pengolahan, perdagangan, dan jasa.

Syarat administrasi pengajuan LPDB KUKM yaitu:

- KTP elektronik dan NPWP,

- surat izin usaha dan legalitas usaha,

- usaha yang sesuai kriteria target LPDB KUKM,

- formulir aplikasi permohonan bermaterai,

- dokumen lain sesuai dengan jenis usaha dan bentuk pembiayaan.

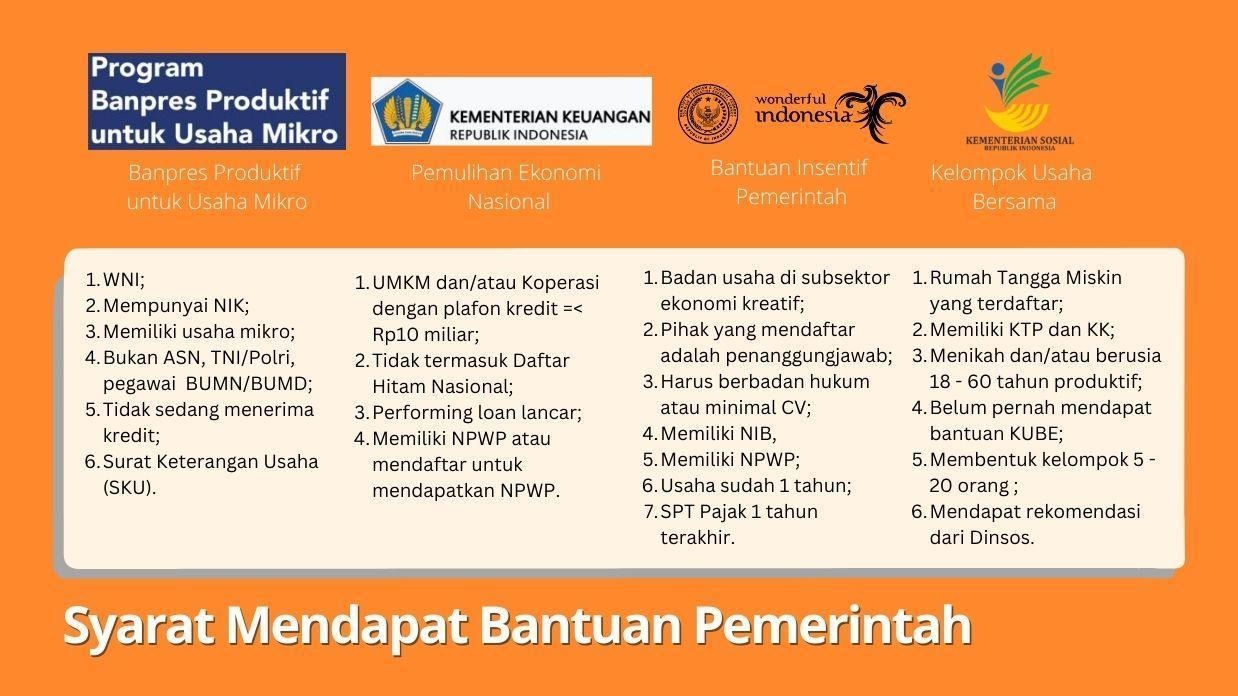

4. Bantuan Pemerintah

Sepanjang tahun, selalu ada program pembiayaan UMKM oleh pemerintah yang tersedia. Sayangnya, banyak pelaku usaha tidak menyadari hal itu.

Bantuan pemerintah adalah alternatif pembiayaan UMKM bagi Anda yang tidak mendapatkan akses ke UMi atau KUR.

Contoh bantuan pemerintah misalnya BPUM, BIP, PEN, KUBE.[8]

Jika ingin mendapatkan dana bantuan tersebut, Anda harus memenuhi syarat dan ketentuannya masing-masing.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}